こんにちは、50歳で早期退職し自由人になった「ゆるっとFIRE50」です。

さて、いきなりですが皆さんは一般NISA派ですか?それともつみたてNISA派ですか?

早期退職後に何となくつみたてNISAを始めた私ですが、今年から一般NISAに切り替えました。

今回はその経緯などを簡単にご紹介します。

50代にとって つみたてNISAはじれったい?!

早期退職を機に50歳から本格的に投資を始めた私には年齢的に若い方のように20、30年後まで投資が出来ているか分かりません。

またサラリーマンの方は収入の一部を投資に回すスタイルとなることが多いので自然とつみたてNISAを選ぶことが多いと思いますが、私は無収入なのに手元にまとまったキャッシュがあるという特殊な条件のため長期に積み立てなければならないわけではありません。

そのようなことを悶々と悩みながらも2020年8月から“つみたてNISA”を始めました。商品としてはeMAXIS Slim 全世界株式(オール・カントリー)に絞って毎月33,333円の積み立て。(NISA口座開設などのことも含めて過去のブログを参照ください)

しかし1年くらい経つとだんだん月33,333円、年間40万円というサイズ感・スピード感が非常にじれったく感じるようになってきました。

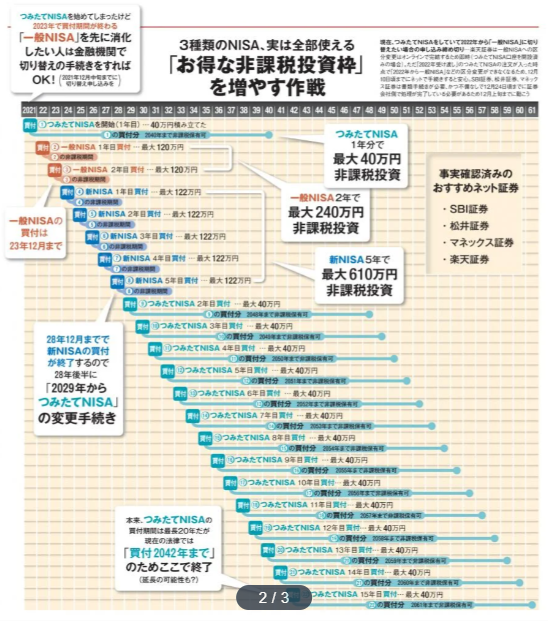

また一般NISAにおけるロールオーバーについても理解が深まり、2022年はどうしようかなと考えていたところ、両学長のリベ大チャンネルのお金のニュース2021年11月の中で非常に興味深い記事が紹介されていました。

それはAERA2021年11月22日号の「NISAの非課税枠を増やす“ワザ”発見 800万円→総額1450万円も買える」という記事で、今のうちに一般NISAに乗り換えるメリットが書かれていました。

簡単にいうと

- 2021年中につみたてNISAから一般NISAに変更する手続きをする

- 2022年、2023年は一般NISAの枠を使う(2023年で一般NISA廃止)

- 2024年~新たに始まる新NISAを5年分使う(新NISAも2028年で廃止)

- 2029年~つみたてNISAに切り替え残り枠を使い切る(つみたてNISAも2042年で廃止)

まあ2029年以降つみたてNISAをどのくらい続けるかはその時考えればよいとしても、早々に年間120万円or122万円×7年分の非課税枠を使えるのは私のニーズにぴったりです。

もちろん一般NISAの非課税期間5年のリスクも理解したうえで、昨年末楽天証券にて一般NISAへの切り替え申請を行いました。(手続きは超簡単!)

さて一般NISAで何を買おうか・・・

一般NISAになって選択できる商品がぐんと広がりましたが実際に何を買うか結構悩みました。

単純に今まで買っていたようなインデックス投資信託を増額して毎月積み立てるか、高配当の株・ETFを割安なタイミングを計って買うかなど。

結局私が選んだのは「インデックス(S&P500)ETF=VOO」を「下落局面で分割購入」することです。

- 投信を選ばなかったのは下落時にタイミングを外さずに買いたいから(配当の自動再投資が使えないのは残念ですが)

- 個別株を選ばなかったのは今年の投資戦略がポートフォリオにおけるインデックス商品の比率アップだから

- 高配当系を選ばなかったのは年始の時点で割安だと思えるものがなかったから(VOOも1%以上の配当がありますし)

- QQQを選ばなかったのはリターンの大きさよりも確実性を重視しないと非課税枠の意味がなくなってしまうから

- 国内ETFを選ばなかったのはドル建て資産の比率を上げたいから

下落を見ながらの購入は正直それほど上手くはいきませんでしたが、1月から4か月間で下落しながら6回に分けて約120万円分のVOOを購入し、最後にわずかに残った枠で「楽天レバナス」を“お遊び”として購入しました(こういう端数のお金を使うときには投信は便利ですよね)。

ちなみに余談ですが、NISA枠が終わった後の6月中旬の下落時には特定口座でVOOとQQQを少し買い増しました。

最後に

とりあえず今年度の一般NISA枠の6月末時点での評価損益は円換算で±ゼロくらいで済んでいます。(円安に助けられただけかな)

今年度の変更や購入内容がこれでよかったのか分かりませんが、まあ投資に正解はないと思って気楽に様子を見たいと思います。

来年も市場を見ながらえいや!のタイミングでVOOを購入する予定です。

岸田政権ではNISAの恒久化なども検討されているという噂もありますので期待したいですね。

ではまた!

コメント