こんにちは、50歳で早期退職し自由人になった「ゆるっとFIRE50」です。

サラリーマンを辞めて大きく変わることに「年金」があります。

厚生年金から外れると同時に、国民年金については第2号被保険者から第1号被保険者に変わります。(また扶養に入っている配偶者も第3号から第1号に変わります)

また保険料の支払いは自分自身で行わなければなりません。

退職日の翌日から14日以内に地元の役所で切り替えなどの手続きが必要なので当時はあまり考える暇はありませんでしたが、退職後2年目に入りやっと国民年金の支払いに関してポイントが見えてきましたので今回はそれについて簡単にご紹介します。

とてもお得!「付加年金」って知っていますか?

国民年金といえば俗に言う“3階建て”の年金制度の“1階部分”で20歳から60歳までの40年間支払い続ける制度であること、保険料(令和3年度は月16,610円)は年収などに関係ないということは私でも知っていました。

そこで質問です、皆さん「付加年金」って知っていますか?私は全く知りませんでした。

国民年金第1号被保険者や任意加入被保険者(65歳以上の方を除く)の場合、付加保険料400円/月を通常の国民年金保険料に加えて支払うだけで「200円×付加保険料納付月数」の金額が付加年金額(年額)として老齢基礎年金に上乗せされるという無茶苦茶お得な制度です。

例えば、40歳で早期退職して60歳までの20年間、付加保険料も併せて国民年金を支払うと(追加分は総額で400円×20年×12か月=96,000円)、将来受け取れる年金額が死ぬまで年間で200円×20年×12か月=48,000円増えるということ。(50歳からの10年間だと追加支払い合計48,000円で年24,000円上乗せ)

つまり2年以上受け取りがあるだけで払った付加保険料の元が取れます。皆さん非常にコスパがよいと思いませんか?

(また付加年金は通常の老齢基礎年金と同様、受給年齢の繰り下げ・繰り上げによって増額・減額されます)

是非早期退職直後に忘れずに地元の役所や年金事務所で「付加保険料込みの国民年金保険料納付書」を発行してもらうようにお願いしてください。(私は途中で付加込みに切り替えたので手間が増えただけでなく納付月数も1か月減ったことで付加年金が年額で200円減額してしまいました)

なお国民年金基金に加入している場合はダメなどのいくつかのルールがありますので詳細は国民年金機構のサイトで確認してください。

前納、特に2年前納がお得!

年金の保険料は毎月納付書を持って現金で支払う「毎月納付」だけでなく、6か月分・1年分・2年分をまとめて前払いする「前納」という方法があります(なお「前納」にも現金納付、口座振替、クレジットカード納付があります)。

前納すると保険料の割引があり、割引率は令和3年度口座振替の場合だと毎月納付と比べて6か月で約1.1%、1年で約2.1%、2年で約4.0%となります。2年前納の割引額は15,850円ですからそれなりにインパクトはあると思います。

ただし前納するためには事前の申し込みが必要なので注意が必要です。「2年前納(口座振替またはクレジットカード納付)」の場合は2月末日となります。

また当たり前ですが前納となるとまとまったお金が一時に必要となることもお忘れなく。(口座振替2年前納が夫婦二人分となると765,100円です!)

2年前納などの詳細は国民年金機構ホームページで確認ください。

納付方法は口座振替がよさそうかな・・・

前述のとおり納付方法には現金納付、口座振替、クレジットカード納付がありますが、こちらも割引額から考えると口座振替が一番安くなります。

令和3年度の2年前納の場合、現金・クレジットカード納付383,810円に対して口座振替は382,550円と1,260円安くなります(1年前納だと640円の違い)。

ただし口座振替には知っておかなければならない点があります。

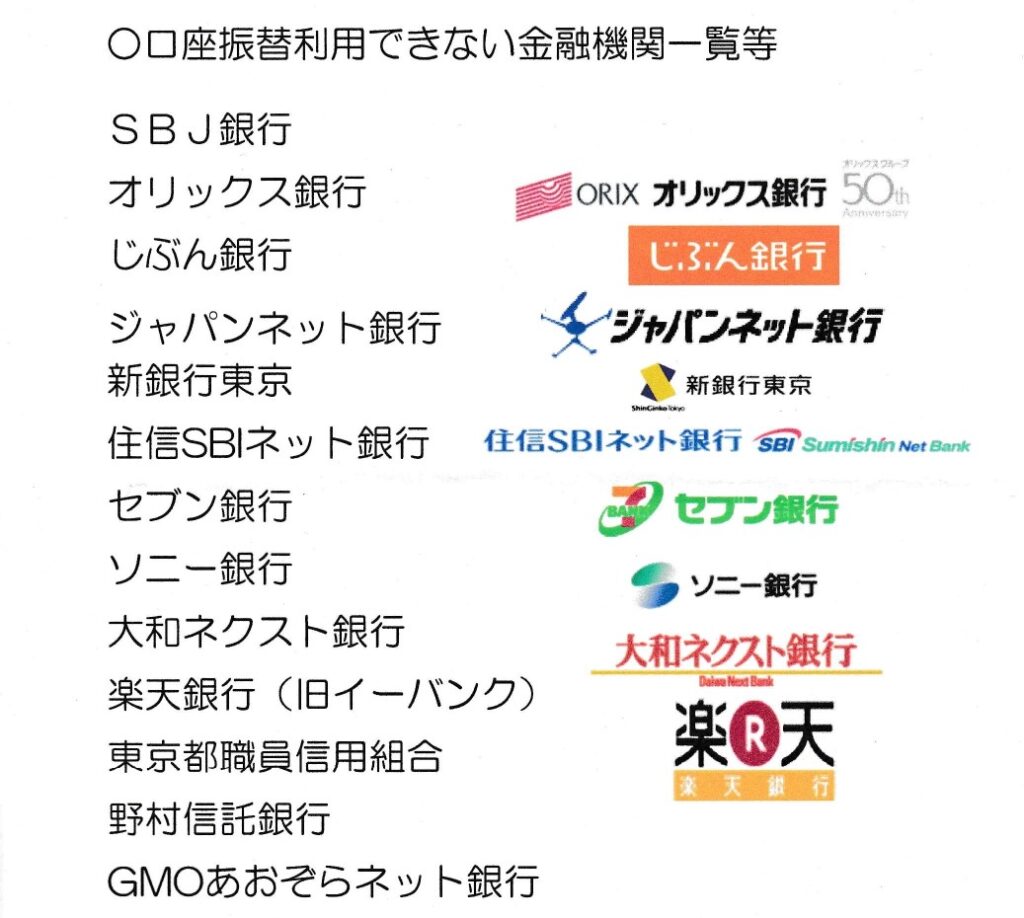

口座振替申出書の記入例1枚目の最下段にさらっと書かれている「インターネット銀行など一部の金融機関では取扱いがない場合があります」という記載です。

年金機構が令和3年度分の口座振替などを勧めるために送ってきたレターに同封されていた別タイプの申出書にはこの記載がなかったため、私は間違って「楽天銀行」で申し込んでしまいました。

すると2週間後くらいに年金機構から『ネットバンク(ソニー銀行、セブン銀行、楽天銀行、ジャパンネット銀行、じぶん銀行、住信SBIネット銀行等)では国民年金保険料の口座振替を行うことはできませんので予めご了承ください』という記載を含む返戻レターが以下の別紙とともに届きました(2021年3月)

- SBJ銀行

- オリックス銀行

- じぶん銀行

- ジャパンネット銀行

- 新銀行東京

- 住信SBIネット銀行

- セブン銀行

- ソニー銀行

- 大和ネクスト銀行

- 楽天銀行(旧イーバンク)

- 東京都職員信用組合

- 野村信託銀行

- GMOあおぞらネット銀行

の13行は口座振替できないそうです。

こんな大事なこと聞いてねーよ!

「予めご了承ください」って何だよ!

だったら次年度のお知らせの際にこの別紙も同封しろよ!

しかも年金機構のサイトを見てもどこのネット銀行がダメなのか書いてねーじゃねーか!

(2018年にイオン銀行が口座振替可能になったニュースだけは載ってる)

この返戻のせいで私は令和3年度の口座振替による前納の締め切りに間に合わなくなってしまいました(涙)。このままでは多くの人が同じことを繰り返すと思い、年金機構の窓口担当者に電話して改善を求めましたがどうなることか・・・

さて本題に戻って、保険料だけなら口座振替がお得ですが、クレジットカード払いのほうが総合的にメリットがある可能性もあります。それは公共料金等の支払いでもポイントが付く場合です。

ただし最近の楽天カードのように公共料金等の支払いに関して100円で1ポイントから500円で1ポイントに改悪されるケース(参考:楽天カードニュース)もあるのでご自身の条件で試算されることをお勧めします。

またカード払いに関しては、前納や夫婦二人分をまとめて払うなどの場合に高額の保険料が一括払いとなるためその月のカードの利用上限額に引っ掛からないよう注意してください。

以上のように、サラリーマンを辞めて第1号被保険者になってはじめて知ることだらけでした。

年金は貰うほうばかり気になって払うほうには興味がないかもしれませんが是非一度日本年金機構のホームページをざっと見られることをお勧めします。(意外と面白いですよ)

ではまた!

コメント